Een hypotheek is een leenvorm bij een financiële die je in staat stelt een huis te kopen. Maar wat voor soorten hypotheken zijn en wat kun je maximaal lenen. Op de hypotheek guide geven we eerste hulp bij hypotheken.

Soorten hypotheken

Anno 2018 is het aantal soorten hypotheken zeer beperkt en overzichtelijk. Als je een huis wil kopen heb je in principe twee keuzes een annuïteitenhypotheek of een lineaire hypotheek. Hoewel je nog (een deel) ook als aflossingsvrije hypotheek zou kunnen belenen is dit in 2018 niet meer interessant omdat je de hypotheekrente van het aflossingsvrije deel niet meer mag aftrekken.

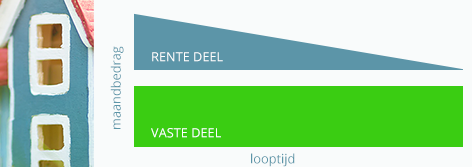

De lineaire hypotheek

Bij een lineaire hypotheek betaal je iedere maand twee delen. Een vaste aflossing en een rente deel. Het deel wat je aan aflossing betaald is elke maand een vast bedrag en aan het einde van deze hypotheekvorm heb je de hypotheek afbetaald. Het tweede deel, de rente, wordt iedere maand een stukje lager. In het klein, stel je leent 100 euro en betaald iedere maand een vast deel van 10 euro terug plus 1% rente dan betaal je de eerste maand 10 euro en 1% rente over 100 euro (is 1 euro) dus 11 euro. Nu heb je nog een schuld open staan van 90 euro die je in de komende 9 maanden terug betaald. Bij de volgende betaling betaal je weer een vast deel van 10 euro en 1% rente over 90 euro (is 90 cent) dus nu betaal je totaal 10,90 euro. In een plaatje ziet dat er zo uit:

Wil je weten wat de voor en nadelen zijn ? Of nog meer informatie over deze hypotheekvorm. Lees dan hier meer over lineaire hypotheek.

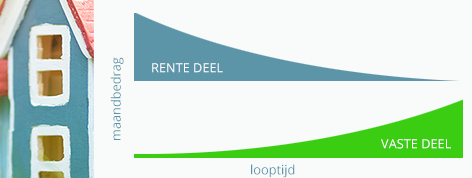

De annuïteitenhypotheek

Net als bij lineaire hypotheek bestaat een annuïteitenhypotheek ook uit twee delen. Een aflossingsdeel en een rentedeel. In tegenstelling tot de andere lineaire hypotheekvorm gaat je te betalen maandbedrag niet omlaag maar blijft de gehele looptijd gelijk. Zoals uitgelegd met het voorbeeld van de lening van 100 euro waar je iedere maand een vast bedrag van 10 euro terugbetaald betaal je bij een annuïteitenhypotheek iedere maand een variabel vast en rente deel. Je begint met veel rente en weinig aflossing en per maand betaal je steeds een groter deel aflossing en een kleiner deel rente. Maar de twee bedragen bij elkaar blijven de gehele looptijd gelijk. Weer in een plaatje:

In het begin is de rente dus hoog en het vaste deel laag. Over de hele looptijd wordt de rente die per maand betaald lager en het vaste deel dus hoger maar de twee bij elkaar opgeteld zijn altijd gelijk. Meer weten over deze hypotheekvorm lees hier meer.

De hypotheekguide is mede mogelijk gemaakt met sponsoring van www.letsbuildit.nl en www.gratiswebtools.nl